Pengertian:

Analisis sumber dan penggunaan kas merupakan alat analisa finansial yang menggambarkan dari mana kas berasal dan untuk apa kas tersebut digunakan. Analisis ini cukup penting bagi manajemen untuk digunakan sebagai dasar dalam merencanakan kebutuhan kas di masa yang akan datang dan kemungkinan sumber-sumber yang ada, atau dengan kata lain sebagai dasar perencanaan dan peramalan kebutuhan kas

Bagi kreditor atau Bank, laporan sumber dan penggunaan kas ini dapat dijadikan bahan penilaian terhadap kemampuan perusahaan dalam melola kas, membayar bunga, maupun mengembalikan pinjaman.

selain itu kas berperan penting dalam kelancaran kegiatan operasional perusahaan. Sebab, kas merupakan salah satu unsur modal yang paling tinggi likuiditasnya, sehingga semakin besar jumlah kas yang dimilik oleh perusahaan, maka akan semakin tinggi pula tingkat likuiditas perusahaan tersebut. dengan memperhatikan hal tersebut maka kas harus direncanakan dan diawasi dengan baik, semua sumber dan penggunaannya.

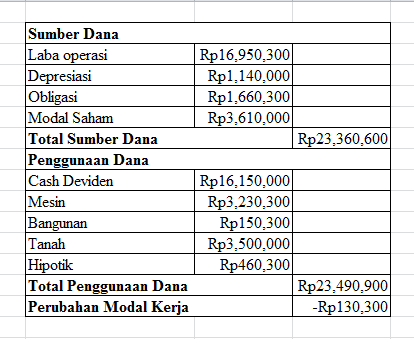

Sumber Penerimaan Kas

- Hasil penjualan investasi jangka panjang

- penjualan, emisis saham atau adanya tambahan modal dari pemilik dalam bentuk kas

- pengeluaran surat tanda bukti hutang (wesel, obligasi)

- bertambahnya hutang (kewajiban) baik jangka pendek maupun jangka panjang

- adanya penurunan atau berkurangnya aktiva lancar selain kas yang diimbangi dengan adanya penerimaan kas

- adanya penerimaan kas karena sewa, bunga atau deviden dari investasinya, sumbangan, hadiah, dan restitusi pajak

Alokasi Penggunaan Kas

- pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang

- penarikan kembali saham yang beredar maupun pengambilan (prive) oleh pemilik

- pelunasan atau pembayaran angsuran hutang

- pembelian barang dagang secara tunai

- pembayaran biaya operasional perusahaan

- pengeluaran kas untuk pembayaran deviden, pajak, denda, dan sebagainya.

Sumber referensi: