Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas suatu perusahaan. Munawir (1991:2).

Sedangakan menurut Sundjaja dan Barlian (2001:47) Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi untuk pihak-pihak yang berkepentingan dengan data keuangan atau aktivitas perusahaan.

Dari beberapa definisi diatas dapat disimpulkan bahwa laporan keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan, dimana dengan hasil analisa tersebut pihak-pihak yang berkepentingan dapat mengambil suatu keputusan.

Secara umum tujuan dibuatnya laporan keuangan yaitu:

- Untuk memberikan informasi keuangan yang dapt dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal suatu perusahaan;

- Untuk memberikan informasi yang dapat dipercaya mengenai perubahan sumber-sumber ekonomi netto (sumber dikurangi kewajiban) suatu perusahaan yang timbul dari aktifitas-aktifitas usaha dalam rangka memperoleh laba;

- Untuk memberikan informasi keuangan yang membantu pemakai laporan di dalam mengestimasi potensi perusahaan dalam menghasilkan laba;

- Untuk memberikan informasi penting lainnya mengenai perubahan dalam sumber-sumber ekonomi dan kewajiban, sepeti informasi mengenai aktifitas pembelanjaan dan penerimaan;

- Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan seperti informasi mengenai kebijaksanaan akuntansi yang dianut perusahaan.

Syarat-syarat laporan keuangan yang baik, antara lain:

- Relevan. Relevannya suatu laporan keuangan harus dihubungkan dengan maksud penggunaannya;

- Dapat dipahami. Informasi harus dimengerti oleh pemakainya dan dinyatakan dalam bentuk dan istilah yang disesuaikan dengan batas pengertian para pemakai;

- Daya uji. Pengukuran tidak dapat sepenuhnya lepas dari pertimbangan-pertimbangan dan pendapat-pendapat yang subyektif;

- Netral. Informasi harus diarahkan kepada kebutuhan umum pemakai dan tidak tergantung pada kebutuhan dan keinginan pihak-pihak tertentu;

- Tepat waktu. Informasi harus disampaikan sedini mungkin untuk dapat digunakan sebagai dasar untuk membantu dalam pengambilan keputusan-keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut;

- Daya banding. Informasi dalam laporan keuangan lebih berguna bila dapat dibandingkan dengan laporan keuangan sebelumnya dan dari perusahaan yang sama maupun dengan laporan-laporan keuangan lainnya dalam perusahaan yang sama;

- Lengkap. Meliputi semua data akuntansi keuangan yang dapat memenuhi sevukupnya keenam tujuan kualitas tersebut.

Analisis Laporan Keuangan

Analsis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil, untuk melihat hubungan antara laporan keuangan dan data lainnya (kuantitatif dan kualitatif), dimana hal ini bertujuan untuk mengetahui kondisi keuangan perusahaan secara lebih dalam.

Menganalisis suatu laporan keuangan ditujukan untuk mencari tahu lebih banyak informasi yang terkandung dalam laporan keuangan tersebut. Dari analisis tersebut, dapat diketahui semua aktifitas perusahaan apakah efisien dan efektif, atau apakah rencana dan target yang telah ditetapkan manajemen telah tercapai.

Tujuan Analisis Laporan Keuangan

Secara umum analisis laporan keuangan dilakukan untuk menelusuri kemungkinan kesalahan penyajian informasi dalam suatu laporan keuangan. Oleh karena itu, hasil dari analisis laporan keuangan dapat berupa hal-hal berikut ini:

- Kesalahan dalam proses akuntansi, seperti kesalahan pencatatan, kesalahan jumlah, kesalahan pembukuan, kesalahan perkiraan , kesalahan posting, dan kesalahan dalam menjurnal;

- Kesalahan yang disengaja, seperti tidak mencatat harga dengan wajar, penghilangan data, dll.

Setelah mengetahui tujuan dari analisis laporan keuangan yaitu menambah informasi dari suatu laporan keuangan, maka dapat disimpulkan manfaat dari kegiatan analisis laporan keuangan yaitu sebagai berikut:

- Memberikan informasi yang lebih luas dan mendetail dibandingkan laporan keuangan biasa;

- Menelusuri kesalahan yang terdapat dalam laporan keuangan;

- Menunjukan indikasi ketidak-konsistenan dalam penyajian laporan keuangan;

- Memberikan informasi yang dibutuhkan bagi pengambil keputusan;

- Menunjukan peringkat perusahaan.

Contoh kasus Analisis Laporan Keuangan

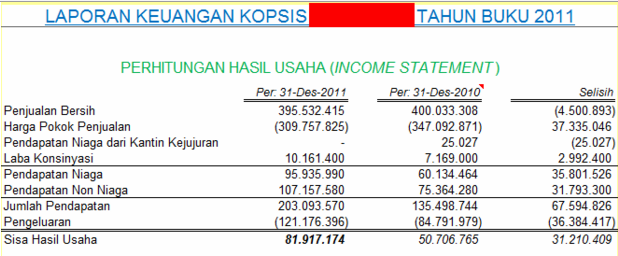

Laporan Laba Rugi KOPSIS:

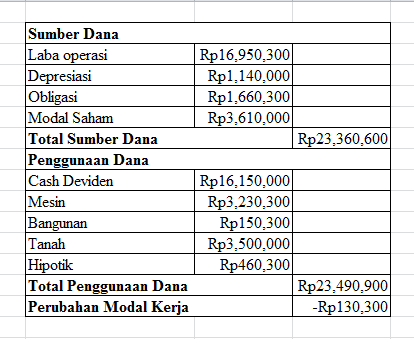

Laporan Neraca KOPSIS:

Berikut ini adalah contoh analisis laporan keuangan dengan menggunakan metode Analisis Rasio. Metode Analisis Rasio adalah teknik analisis dengan membandingkan masing-masing pos laporan keuangan yang relevan atau data yang signifikan.

1. Rasio Likuiditas

Rasio untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban finansialnya dalam jangka pendek. Ada beberapa jenis rasio likuiditas, antara lain:

a. Current Ratio

Rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban finansial jangka pendek dengan menggunakan aktiva lancar.

Rumus menghitung Current Ratio:

Current Ratio = Aktiva Lancar / Hutang lancar X 100%

Current Ratio KOPSIS 2011 = 398.721.769 / 131.599.802 X 100%

= 3,02%

b. Cash Ratio

Rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban finansial jangka pendek dengan menggunakan kas yang tersedia dan berikut surat berharga atau efek jangka pendek.

Rumus menghitung Cash Ratio:

Cash Ratio = Kas / Hutang lancar X 100%

Cash Ratio KOPSIS 2011 = 2.615.000 / 131.599.802 X 100%

= 0,01%

c. Quick ratio atau Acid Test Ratio

Rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban finansial jangka pendek dengan menggunakan aktiva lancar yang lebih liquid (liquid assets)

Rumus menghitung Quick Ratio:

Quick Ratio = (Aktiva Lancar - Persediaan) / Hutang Lancar X 100%

Quick Ratio KOPSIS 2011 = 313.819.500 / 131.599.802 X 100%

= 2,38%

2. Rasio profitabilitas atau Rentabilitas

Rasio untuk mengatur seberapa besar kemampuan perusahaan memperoleh laba dalam hubungannya dengan nilai penjualan, aktiva, dan modal sendiri. Ada beberapa jenis rasio profitabilitas, antara lain:

a. Gross Profit Margin

Rasio untuk mengukur kemampuan perusahaan dalam mendapatkan laba kotor dari penjualan.

Rumus menghitung Gross profit Margin:

GPM = (Penjualan Netto - HPP) / Penjualan Netto X 100%

GPM KOPSIS 2011 = (395.532.415 - 309.757.825) / 395.532.415 X 100%

= 0,21%

b.

3. Raiso Solvabilitas

Raiso untuk mengukur seberapa besar kemampuan perusahaan memenuhi semua kewajiban finansial jangka panjang. Ada beberapa jenis rasio solvabilitas, antara lai:

a. Total Debt to Assets Ratio

Rasio untuk mengukur kemampuan perusahaan dalam menjamin hutang-hutangnya dengan sejumlah aktiva yang dimilikinya.

Rumus menghitung Total Debt to Assets Ratio:

TDAR = Total Hutang / Total Aktiva X 100%

TDAR KOPSIS 2011 = 131.599.802 / 451.698.913 X 100%

= 0,29%

b. Total Debt to Equity Ratio

Rasio untuk mengukur seberapa besar perusahaan dibiayai oleh pihak kreditur dibandingkan dengan equity.

Rumus menghitung Total Debt to Equity Ratio:

TDER = Total Hutang / Modal Sendiri X 100%

TDER KOPSIS 2011 = 131.599.802 / 320.099.111 X 100%

= 0,41%

4. Rasio Aktivitas

Rasio untuk mengukur seberapa efektif perusahaan dalam memanfaatkan sumber daya yang dimilikinya.

Sumber referensi:

Buku Petunjuk Tekhnis Administrasi Pembukuan Sistim Akuntansi. Jakarta : Pusat Koperasi "A"